Tips Para Emprender – Capítulo 5

Tips Para Emprender – Capítulo 4

19 noviembre, 2018ACTS apadrina una Escuela Secundaria de la Provincia de Bs. As. @CienciaBA

3 diciembre, 2018

Capítulo 5: Costos

Desde «Sur Emprende», Incubadora de Emprendedores de la Zona Sur, lanzamos una linea de TIPs que pueden ser de mucha ayuda a los emprendedores que nos siguen continuamente.

Como todos los lunes, regalamos un TIP con un tema en particular que desarrollaremos lo mejor posible para que pueda ser aprovechado por los emprendedores.

Recibimos sugerencias en: contacto@tecnologicadelsur.org.ar

En esta nueva entrega, vamos a hablar de COSTOS

La determinación de costos es una parte importante para lograr el éxito en cualquier emprendimiento.

Un buen video explicativo es de Academia Emprende del Ministerio de la Producción de la Nación. Ver Video

¿Que nos permite conocer la determinación de costos?

- Cuál es el costo unitario de un producto/servicio, esto es, lo que cuesta producirlo

- Cuál es el precio a que debemos venderlo

- Cuáles son los costos totales en que incurre la empresa.

- cuál es el nivel de ventas necesario para que la empresa, aunque no tenga utilidades, tampoco tenga pérdidas. Es decir, cuál es el punto de equilibrio.

- Qué volumen de ventas se necesita para obtener una utilidad deseada.

- cómo se pueden disminuir los costos sin afectar la calidad del artículo que se produce.

- Cómo controlar los costos.

TIPO DE COSTOS

COSTOS FIJOS

Son periódicos. Se suele incurrir en ellos por el simple transcurrir del tiempo. Por ejemplo:

- Alquiler del local

- Salarios

- Gastos de mantenimiento

- Depreciaciones y amortizaciones

COSTOS VARIABLES

Son los que están directamente involucrados con la producción y venta de los artículos, por lo que tienden a variar con el volumen de la producción. Por ejemplo:

- Las materias primas.

- Salarios a destajo o por servicios auxiliares en la producción

- Servicios auxiliares, tales como agua, energía eléctrica, lubricantes, refrigeración, combustible, etc.

- Comisiones sobre ventas.

- La suma total de ambos con los COSTOS TOTALES

CALCULO DEL COSTO UNITARIO

Se puede tomar el total de los costos fijos realizados el mes anterior. Esta cantidad se divide entre el número de productos elaborados en el mismo mes o por la cantidad de productos que se estima se lograrán producir durante el mes que se programa.

Este es un cálculo del costo fijo unitario muy sencillo. Sin embargo, no es el único tipo de cálculo. Hay otras formas de calcularlo, que son empleadas por la cantidad de información que proporcionan y, las ayudas que proporcionan para el control del rendimiento de los trabajadoras.

Los costos fijos de la empresa se dividen entre el total de horas trabajadas, con lo que se obtiene el costo fijo por hora trabajada.

Luego se calcula la cantidad de tiempo que se requiere para que se transformen las materias primas en el producto terminado. Por ejemplo, puede ser que para la fabricación de un participantes de zapatos se empleen dos horas.

Finalmente se multiplica el costo fijo por hora trabajada por la cantidad de horas necesarias para producir la unidad del artículo. El resultado es el Costo Fijo Unitario.

Como se puede apreciar en ambas formas de calcular el costo fijo unitario se efectúa un prorrateo; es decir, se reparte proporcionalmente la cantidad de los costos totales de la empresa entre los productos elaborados. Los costos se pueden prorratear cuando se producen unidades homogéneas (todas iguales). Si se producen unidades diferentes debe hacerse un cálculo para cada clase de producto.

Una vez que se tienen el costo fijo unitario y el costo variable unitario, se calcula el costo total unitario, sumando ambos. Luego se puede calcular la Utilidad Neta:

UTILIDAD NETA UNITARIA = PRECIO DE VENTA – COSTO TOTAL UNITARIO

El manejo de toda esta información, a través de la determinación de costos que usted implante en su microempresa, le permitirá establecer precios adecuados a sus productos. En la unidad de Ventas, tendrá información sobre cómo calcular los precios.

Punto de equilibrio

Con tantos problemas económicos, ya no sé cuánto es lo mínimo que tengo que producir y vender para poder salir adelante

El punto de equilibrio de una empresa industrial, es aquel en el que a un determinado nivel de operación, ésta no obtiene utilidades, pero tampoco incurre en pérdidas.

Asimismo, este concepto presenta dos variantes: el Punto de Equilibrio Operativo (PEO), el cual se desarrolla a continuación, y el Punto de Equilibrio Financiero (PEF), el cual veremos más adelante.

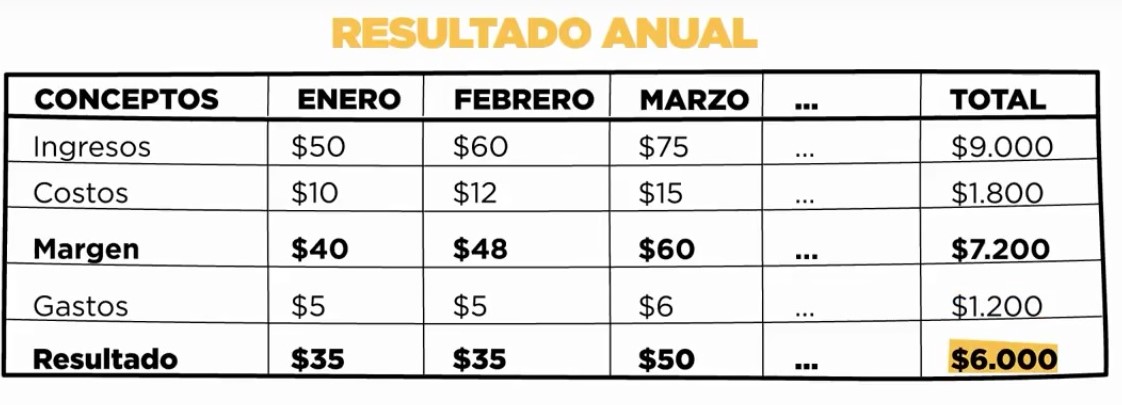

En la práctica, el análisis del punto de equilibrio de una empresa, en función de la información disponible, se realiza considerando un periodo determinado, normalmente un año.

Contribución Marginal por Unidad: entendida ésta como la diferencia entre el precio de venta de la unidad y los costos variables incurridos para producirla. Se expresa por la relación:

Contribución Marginal por Unidad = precio de venta unitario – costo variable unitario

Punto de Equilibrio Operativo (PEO) en unidades físicas: representa la cantidad de unidades físicas que es necesario producir y vender, a fin de alcanzar el nivel de operación de la empresa sin utilidades ni pérdidas. Esta relación se expresa por:

Punto de Equilibrio Operativo (PEO) en unidades físicas = Costos fijos

Contribución marginal por unidad

- Punto de equilibrio operativo (PEO) en unidades monetarias: Resulta de multiplicar el punto de equilibrio operativo en unidades físicas por el precio de venta unitario. La expresión a considera es:

- Punto de Equilibrio Operativo (PEO) en unidades monetarias: PEO unidades físicas x Precio de venta unitario

Su interpretación es similar a la del concepto anterior, considerando únicamente el cambio en la cantidad de unidades, de físicas (productos) a monetarias.

Esperamos comentarios!

Cualquier consulta o sugerencia escribimos a: contacto@tecnologicadelsur.org.ar

{kind=link}